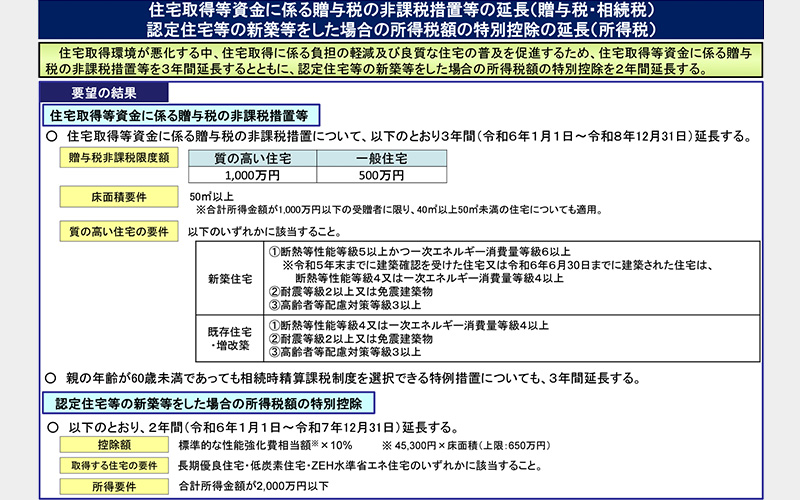

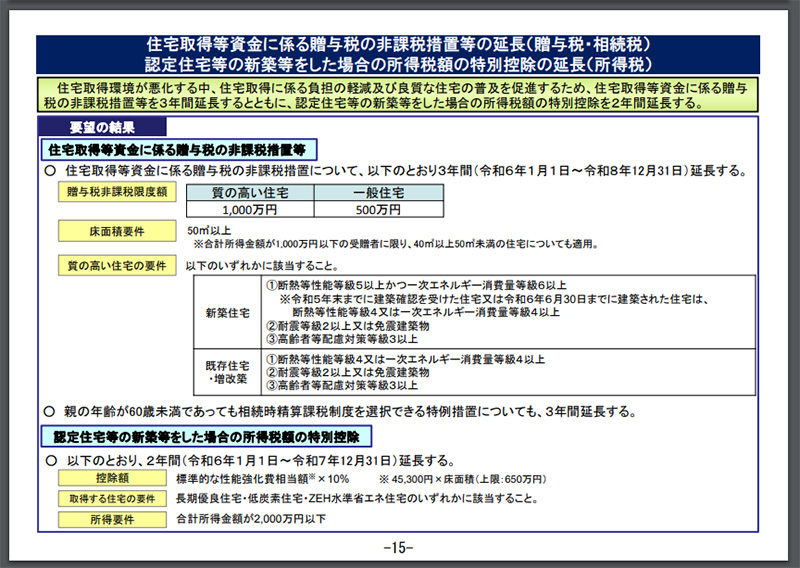

住宅取得控除の3年延長へ!本当に増税後はお得なのか?

2019.02.14 Thu

こんにちは。

無垢スタイル建築設計 新築コンサルティング部の水出です。

住宅取得控除の3年延長が決定し、消費税増税前に契約をするのかそれとも増税後に契約をするのか気になるところですよね。

仮にですが建物金額が2000万円だとすれば、増税前の場合消費税は160万円ですが、増税後では200万円となり、40万円差が生まれます。

増税後)2000万円×10%=200万円

差額 +40万円

住宅購入に関する消費税は平成30年3月いっぱいまでに契約をしたものに関しては、引渡し時期が平成30年10月を超えても8%が適応となります。

しかし建物を3月いっぱいに契約しても、その他の外構などの契約が4月以降になりますと4月以降に契約したものに関しては消費税は10%が適応となります。

仮にですが外構を100万円で行った場合、増税前増税後で2万円差が出てきます。

なので消費税が大きく左右するのは建物でありその他はそこまで大きな金額差は出にくいです。

そこで増税後の住宅取得控除が3年延長となると、2000万円の建物で消費税自体は40万円高くはなりますが、11年目~13年目の住宅取得控除は、住宅ローン残高×1%もしくは、「建物購入価格×2%÷3」をした額の小さい方が控除されますので、建物2000万円×2%÷3=13,3万円が控除されますので、3年間で39.9万円が控除として戻ってくることになります。

増税後)2000万円×(2%÷3)×3年間=39.9万円

差額 -39.9万円

増税前か増税後かというところにお話を戻させていただくと、どちらであっても大きく金額差はないと思います。

上記のことから『増税前だから』とか『増税後なら』ではなく、自分のタイミングなどで決めた方が、納得できる判断となるのではないでしょうか?

特に土地などは早いもの勝ちですので、待つだけ損の場合もあります。

実際には消費税だけで判断するのではなく、贈与などの面からいかにお得に家を建てることができるのかご判断して頂くことをオススメします。

無垢スタイルでは資金計画セミナーを行っておりますので、ご心配な方は是非、セミナーへご参加下さい。